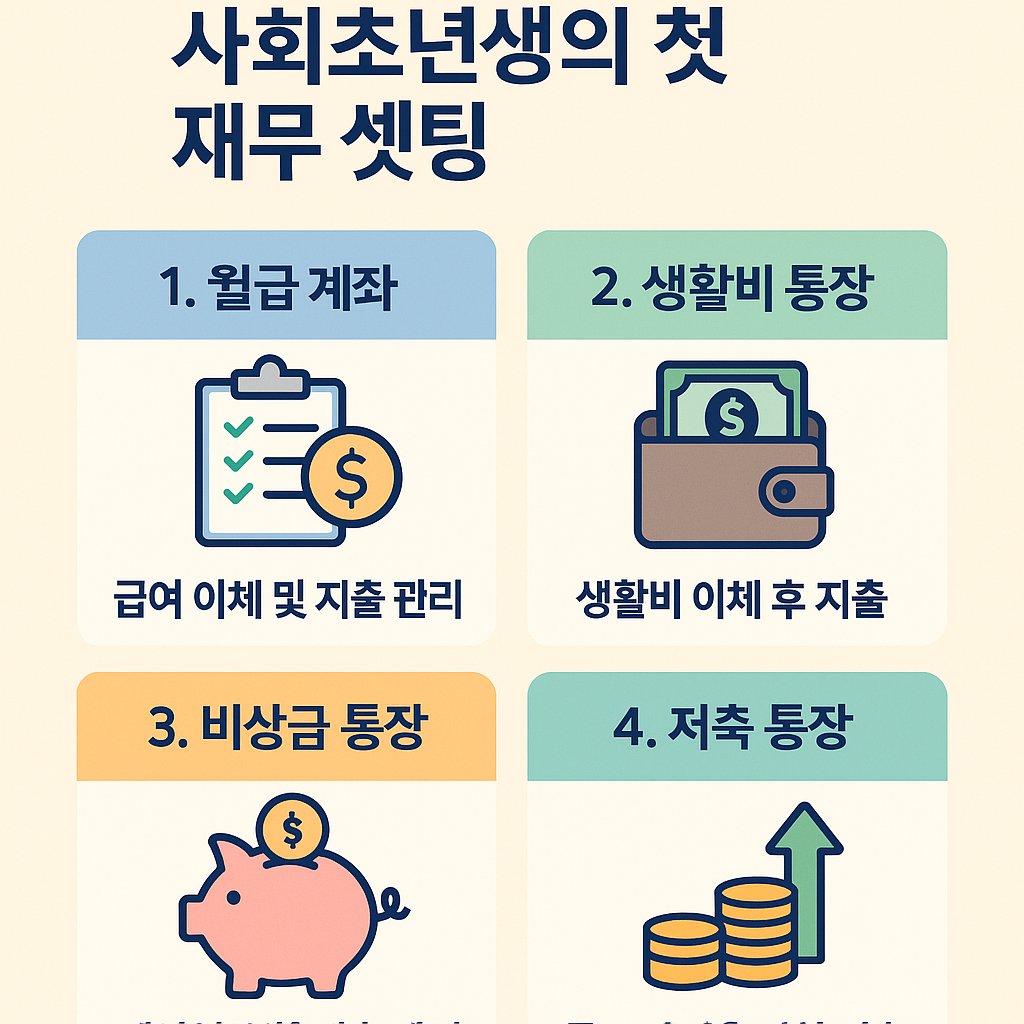

💰 월급날 통장 쪼개기, 사회초년생의 첫 재무 셋팅

“월급 받으면 제일 먼저 뭐부터 하세요?”

직장생활을 막 시작한 사회초년생 김00 씨는 첫 월급을 받자마자 쇼핑 앱과 배달앱을 열었습니다. “고생했으니 이번 한 번만…” 그렇게 한 달이 지나고, 통장엔 12,540원이 남았습니다.

이 경험을 반복하지 않기 위해 그가 시작한 게 바로 ‘통장 쪼개기’입니다.

✅ 왜 ‘통장 쪼개기’인가?

모든 돈을 하나의 통장에 넣고 쓰면, ‘썼는지도 모르게 사라지는 돈’이 생깁니다. 반대로, 용도별로 통장을 나누면 지출 흐름이 보이고, 소비 통제가 쉬워집니다.

“돈을 아끼는 게 아니라, 흘러가지 않게 구조를 짠다.”

이 말처럼 통장 쪼개기는 절약이 아니라 재무 구조 설계입니다.

📊 기본 4분할 구조 예시 (월급 250만 원 기준)

| 항목 | 용도 | 예시 금액 | 추천 계좌 |

|---|---|---|---|

| 고정지출 | 월세, 보험, 교통비 | 100만원 | 카카오뱅크 |

| 생활비 | 식비, 쇼핑, 유류비 | 60만원 | 토스뱅크 |

| 저축 | 비상금, 적금, 파킹통장 | 70만원 | OK저축은행 |

| 투자 | ETF, 예금, CMA | 20만원 | NH투자증권 |

✅ 실사례 ①: 자동이체의 힘

김00 씨는 토스뱅크와 카카오뱅크에 각각 생활비, 고정비용 전용 통장을 만들고,

월급 입금 다음 날 자동이체로 4개의 통장으로 분산 설정을 했습니다.

3개월 뒤, 월말 잔고가 늘어나고 배달비 지출이 40% 줄었습니다.

그는 말합니다:

“생활비를 쓰는 통장 잔액만 보면, 쓸 돈이 많지 않아 보여요.

그래서 자동으로 지출이 줄어요. 은근히 강력해요.”

⚠️ 실사례 ②: 쪼개기는 했지만…

반면, 윤00 씨는 4개의 통장을 만들긴 했지만

용도 구분 없이 아무 통장에서나 지출을 했습니다.

결과는? 3개월 만에 비상금 통장을 소진하고, 적금도 해지하게 됐습니다.

핵심은 “쪼개는 것보다, ‘사용 규칙’을 지키는 것”이라는 교훈입니다.

🏦 추천 계좌와 금융 도구

| 통장 유형 | 은행/앱 | 특징 |

|---|---|---|

| 생활비 통장 | 토스뱅크 | 소비 통계, 예산 설정 기능 우수 |

| 고정지출 통장 | 카카오뱅크 | 자동이체 알림, 가시성 좋음 |

| 파킹통장 | OK저축은행 | 50만원까지 연 7% (초과분 3.3%) |

| CMA 통장 | NH투자증권 발행어음형 | 하루 단위 이자 발생 |

추가 팁: 토스의 ‘자동저축’ 기능이나 ‘티끌 모으기’ 기능도 활용 가치가 높습니다.

🧩 통장 쪼개기 잘하는 팁 3가지

- 자동이체 날짜는 월급 다음 날로 지정하자

→ 잊지 않고 분산 저축 실행 가능 - 우대 금리 조건 체크

→ 파킹통장은 50만원 한도, CMA는 예금자보호 제외 - ‘소비 통장’은 체크카드만 연결

→ 신용카드 연결 시 통제 어려움

✅ 초년생을 위한 통장 쪼개기 전략 요약

- 최소 3개 이상 통장 생성 (지출/저축/투자 분리)

- 앱 알림 & 예산 설정 기능 활용

- 자동이체로 루틴화

- 실행보다 중요한 건 지속력

돈은 많을수록 좋은 게 아니라,

흘러나가지 않도록 구조화할수록 불어납니다.

당신의 첫 월급, 어디로 가고 있나요?

이제는 ‘통장 쪼개기’로 목적을 주고, 방향을 바꿔보세요.

월급관리, 통장쪼개기, 사회초년생 재테크, 재무 셋팅, 사회초년생 돈관리, 예산관리, 금융 루틴, 자동이체 전략, 파킹통장 추천, 체크카드 연결, 생활비 관리, 고정지출 분리, 적금 습관 만들기, 사회초년생 금융습관, 통장 구조화